配资知识网

近日,深陷“召回门”的跨境消费电子第一股安克创新(300866),正在对香港资本市场股权融资进行研究论证。

7月16日,安克创新(300866)公告称,为进一步扩大公司全球化战略布局,提升在全球的影响力和品牌形象,促进公司业务长期稳健发展,当前正在对香港资本市场股权融资进行研究论证等工作。截至本公告披露日,公司尚未确定具体方案。公司是否实施前述事项,以及具体实施方案、实施时间仍有重大不确定性。

当日稍早前,有市场消息称,安克创新计划明年初赴港IPO,拟筹资约39亿元。

公开资料显示,安克创新成立于2011年,是国内营收规模最大的全球化消费电子品牌企业之一,专注于智能配件和智能硬件的设计、研发和销售。该公司成立之初主要经营跨境电商业务,借助亚马逊平台,实现了在海外的快速布局。公司于2020年8月登陆创业板,成为“跨境电商一哥”。

从近年业绩来看,安克创新突飞猛进,以远超行业平均的增速发展。

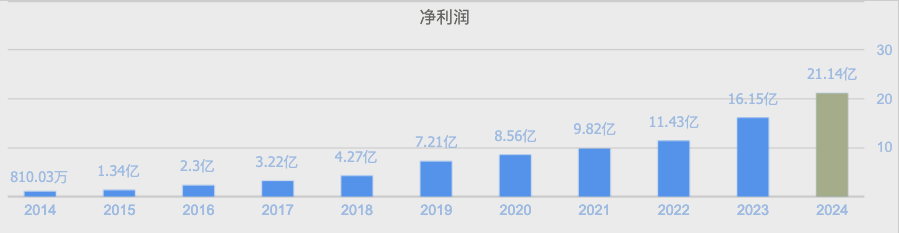

在2020年至2024年间,安克创新分别实现营收93.53亿元、125.74亿元、142.51亿元、175.07亿元和247.10亿元,同比增长了40.54%、34.45%、13.33%、22.85%和41.14%;同期分别实现净利润8.56亿元、9.82亿元、11.43亿元、16.15亿元和21.14亿元,同比增长了18.7%、14.7%、16.48%、41.22%和30.93%。

2025年,安克创新保持快速增长势头。今年第一季度,公司营收为59.93亿元,同比增长36.91%;净利润为4.96亿元,同比增长59.57%。

目前,安克创新的业务已形成数码充电、消费级储能、智能清洁、智能安防、智能音频、智能投影等核心业务矩阵。其产品在北美、欧洲和中东等国家和地区布局了线下渠道,业务涵盖了移动电源、数据线、智能家居、智能声学、智能安防等领域,在全球服务超过1.2亿用户。

据2024年年报,安克创新来自境外的营收达238.25亿元,占营业收入的96.42%。年报指出,安克创新正加速推进全球化战略布局,致力于打造具有跨区域运营能力的全球化企业,报告期内,公司在欧美日等主力市场及中国大陆等潜力市场增速均超过30%。

尽管安克创新成绩单十分亮眼,但拆解财报数据仍凸显多重隐忧。

一方面,公司盈利能力有边际恶化趋势。2024年净利率8.95%,同比下降0.73个百分点。核心品类充电设备虽贡献51%营收(126.7 亿元),但行业同质化竞争加剧下,其通过 “降价换市场” 的策略正在侵蚀利润空间。

另一方面,公司现金流与债务压力攀升。2024年末流动负债59.02亿元,同比暴增72.5%,其中短期借款4.53亿元,同比增长68%、一年内到期非流动负债1.97亿元,同比飙升192.83%。截至2025年一季度末,经营活动产生的现金流量净额为-2.88亿元,同比骤降259.01%。

值得一提的是,安克创新资产负债率持续攀升,从2022年的31.46%,升至2024年的44.92%。

此外,近年来安克创新销售费用居高不下,长期高于研发费用数倍。

2022年至2024年,公司的销售费用分别为29.38亿元、38.87亿元、55.70亿元,同比分别增长20.18%、32.30%、43.3%。而同期研发费用分别为10.80亿元、14.14亿元、21.08亿元。

从历年分红来看,近三年安克创新累计现金分红(派现+回购)24.17亿元。 截至2024年12月31日,公司实际控制人阳萌和贺丽女士为夫妻关系,两人直接持股比例为47.46%。依据安克创新2024年度利润分配方案,公司拟以权益分配前总股本531,410,776股为基数,向全体股东每10股派发现金红利15(含税),以此粗略计算,阳萌夫妇获得分红派息约3.78亿元。

这种“左手融资、右手分红”的操作,引发市场对其资金链健康度的质疑。

值得关注的是,除了财务隐忧,安克创新正深陷产品质量危机。

今年6月,安克创新因7款充电宝存在“自燃风险”,在中国和美国分别召回71.29 万和115.8万台产品。这已是其两年内第四次大规模召回——2023年2月因电芯虚焊召回535型号充电宝(A1366),2024年9月因负极极耳虚焊召回A1647/A1642/A1652型号de三款产品,同年12月因蓝牙音响电池隐患召回Soundcore系列。

在消费者层面,安克创新的危机应对进一步激化矛盾。多位用户反映配资知识网,参与“升级换新”后收到的产品存在“2万毫安缩水至1万毫安”“磁吸款变插线款” 等降级问题。尽管公司回应称 “以更高质量产品向下兼容”,但此举不仅引发集体投诉,更让其“高端品牌”形象严重受损。

优配网配资提示:文章来自网络,不代表本站观点。